財務会計監督業務の強化、

財務不正行為の有効な識別について その2

執筆者:弁護士法人キャストグローバル

日本国弁護士・中小企業診断士 金藤 力

PDFダウンロードはこちらから

3. 監査重点通知にみる各種財務不正

今回は、前回ご紹介した《財務会計監督業務をより一層強化することに関する意見》に関連して、2022年9月30日に財政部から発布された《監査重点分野における注目度を強化し監査リスクを制御し財務における不正行為をより一層有効に識別することに関する通知》【1】(以下「監査重点通知」といいます。)についてご紹介します。

前回ご紹介したように、本意見では国有企業、上場企業、金融企業等の財務・会計行為等に対する監督を強化することと、会計士事務所などの外部専門家に対する監督を強化することが規定されています。

そのうち会計士による監査については、国務院弁公庁から2021年7月31日付で財務監査のさらなる規範化と登録会計士業界の健全な発展に関する意見(国弁発[2021]第30号)が発布された後、さらに上記のとおり昨年9月には監査重点通知が発布され、そこでは以下の4点が示されていました。これらは本意見において述べられている内容に通じるところがあります。

| 一、監査重点分野における注目度を強化し、監査リスクを制御し、及び財務における不正行為をより一層有効に識別することの重要な意義を十分に認識すべきこと。 二、会計士事務所は、絶えず品質管理体系を健全化し、監査手続を完全化する必要があること。 三、登録会計士は、監査準則を厳格に執行し、財務における不正行為に対応する業務執行能力を高める必要があること。 四、財政部門及び登録会計士協会は、監査の秩序管理及び業務指導を持続的に強化する必要があること。 |

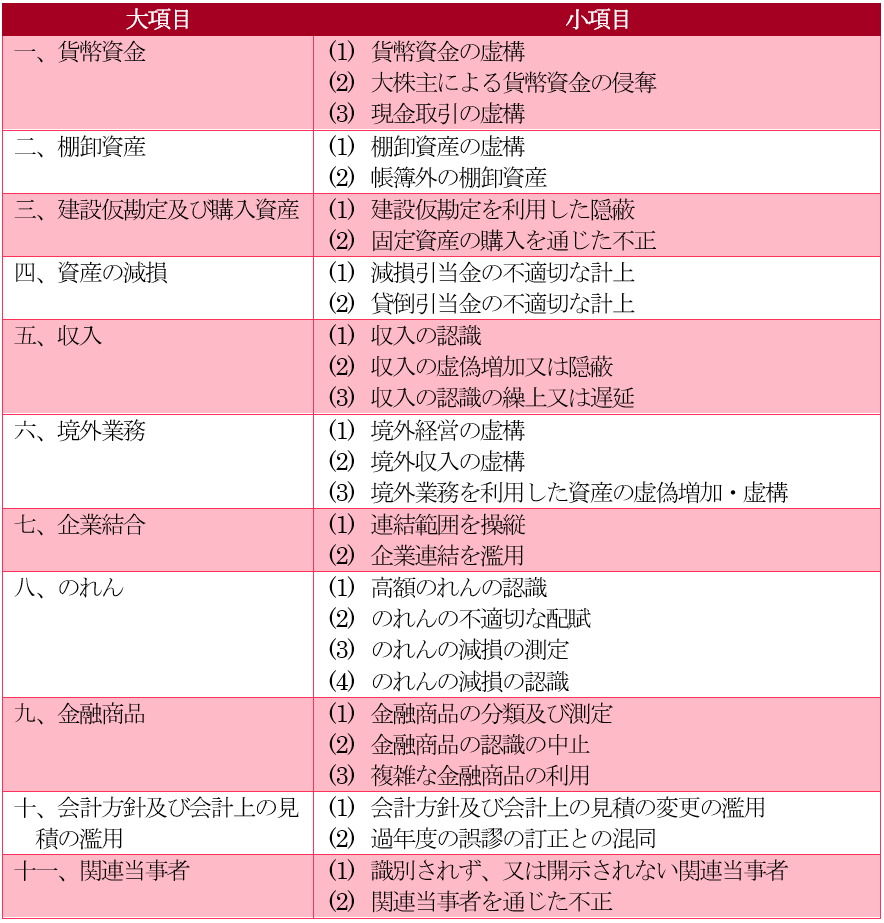

また、監査重点通知の附属書では各種の財務不正リスクについて列挙されています。この附属書に列挙された各種リスクは、上場会社のみならず、一般企業においても比較的よく見られる類型の財務不正であるように思われます。中国現地法人を有している日系企業各社においては監査等における参考としていただければと思います。

この監査重点通知では、例えば、企業の管理層が変更された後に収入の認識の方針に重大な変化が発生したか否か、境外の販売価格が境内を明らかに上回り又は境外の売上粗利率が境内を明らかに上回る等の事由が存在するか否かなど、不正行為を発見するための着眼点がかなり細かく紹介されています。したがって、会計士による監査の場面に限らず、自社の中国現地法人の内部管理などの場面で、チェックリスト的にも活用できるように思われます。

監査重点通知については、法令対訳データベースにも掲載していますので、機会があれば是非ご覧ください。

https://castglobal-china.biz/laws/8212

4. おわりに

本意見は財務会計監督業務に関わる各当事者の役割を全体的・俯瞰的に説明するものであり、一方、監査重点通知は具体的な実務的着眼点を列挙しているものです。この両面から財務会計監督及び財務不正リスクについて見ることは、企業の財務会計活動の理解を深めるのに有益であるように思われたため、今回、2つ合わせてご紹介しました。

本意見で述べられている財務会計監査にかかわる各当事者には企業自身及びその企業の経営陣も含まれています。単に当事者の一人とされているだけではなく、企業の主たる責任者がその企業の財務会計監督業務の第一責任者とされています。財務・会計不正や粉飾決算の中には企業の経営陣・高級管理者層が主導して行われている事例もあり、当然それらは論外なのですが、そのような事例でなくとも、企業自身の財務会計業務については企業及びその経営陣の責任においてその適正を確保すべきものとされている点には改めて留意いただければと思います。

以上

【1】 財政部 2022年9月30日発布、同年11月1日施行。財会[2022]28号。