ラッキンコーヒー(luckin coffee)粉飾決算事件から

~ ビジネスモデル先行の企業の落とし穴など、参考になる点が多数

執筆者:弁護士法人キャスト

日本国弁護士・中小企業診断士 金藤 力

PDFダウンロードはこちらから

1、ラッキンコーヒー(luckin coffee、瑞幸咖啡)と粉飾決算事件

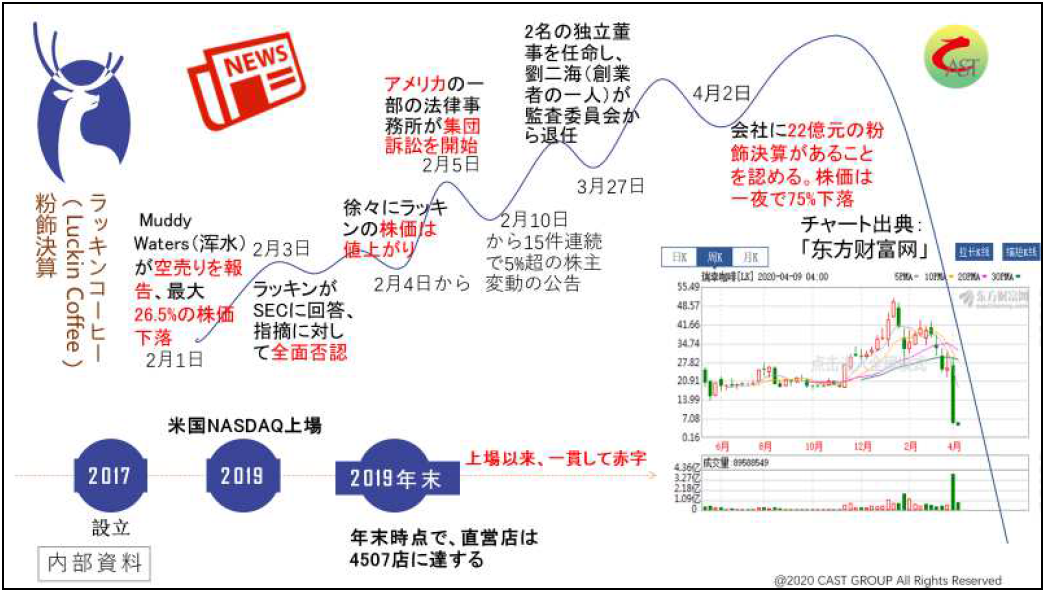

中国でラッキンコーヒーと言えば、昨年末までは、スターバックス、コスタコーヒーなどの既存のコーヒーショップチェーンに取って代わる勢いで店舗を増やし、2017年の設立から2019年にはNASDAQ上場を果たし、2019年12月末時点ではスターバックスを大幅に超える4,500店以上を展開するに至るという驚異的な成長で話題になることが多い企業でした。

ラッキンコーヒーの特徴は、スマホのアプリで注文し、配達してもらうか店舗で受け取るというコーヒー提供の新たなスタイルです。スマホSNSの微信(ウィーチャット)で「最初の1杯無料」キャンペーンを展開して、瞬く間に広く浸透しました。注文を受ける業務を全てスマホのアプリ経由とすることで店舗運営負担が軽くなったことで出店が容易になり、顧客としても、店舗のカウンターで列に並んで注文してコーヒーを淹れてもらう間の待たされる時間を省略できる、遠くの店舗まで出かけずに済むなどのメリットがあることから、ITを活用した画期的なビジネスモデルとして注目を集めていました。

ところが、4月2日(北京時間)、ラッキンコーヒーが2019年第2四半期から第4四半期にかけて約22億元の架空の売上を計上していたことを内部監査で認識したと発表したことから【1】、NASDAQ市場での同社の株価【2】は急激に下落しました。これを受けて、その他の上場会社においても粉飾決算をめぐるニュースが注目されている状況となっています。

中国法令・事例ワークショップ資料(4月第2週分)より:

ラッキンコーヒーについては、実は2月に一度、株価が下がったことがありました。そのきっかけとなったのは、中国でも空売り(中国語では「做空」)ファンドとして知られているMuddy Waters Research(中国語では「浑水」と略称)が2月1日にツイッターで一通の匿名の報告書を公開し、売上水増しの可能性を指摘したことでした【3】。

ラッキンコーヒーは2月3日に直ちに、この匿名の報告書で指摘されている事項について全面的に否定し【4】、いったん事態は収束したかに見えたのですが、3月27日に創業者の一人である劉二海氏が監査委員会を離れることが発表された後【5】、一転して、4月2日には上記のように調査の初期段階の認識として売上水増しがあったとの認識が示され、特別委員会による調査を行うとの発表に至りました。結果としては、水増しの指摘は正しかったということになりそうです。

このラッキンコーヒーの粉飾決算事件は、さまざまな面で参考になるものと思われますので、ポイントとなるいくつかの事項をご紹介しておきます。

2、ビジネスモデル先行では、事業実態と決算が乖離しやすい

近年、中国では新たなビジネスモデルが次々に生み出され、ユニコーン企業も多数生まれていますが、一方で、シェア自転車のように、一時期は華々しく取り上げられたものの、収益化に至らずに企業の撤退が相次いだような事例も生じています。

今回のラッキンコーヒーについても設立以来一貫して赤字のまま上場に至っています。収益が上がっておらずともビジネスモデルが評価され、また「成長」さえしていれば資金が集まります。このような状況では、いくら赤字であっても資金が尽きることがないまま事業拡大を続けることができますので、ラッキンコーヒーもシェア自転車各社と同じように赤字のまま驚異的な成長を遂げました。

しかし、一方で、事業そのものはまだ収益を生むに至っていないのですから、その「成長」は絶え間なく資金を集めることができることを前提としており、そのため、「成長」を演出するような不正な会計操作が行われやすいと言えます。証券取引所への株式上場を目指しているような会社であれば、そのような危険性は特に顕著となります【6】。

(Muddy Waters Researchが公表した匿名報告書でも、後半部分で、ビジネスモデルに欠陥があることが指摘されていますが、不正会計の問題と新たなビジネスモデルの収益化の問題は別々のものではなく関連していることが、この事例を見るとよく分かります。)

今回の場合、水増しされた売上金額について22億元という数字が出てはいるものの、ラッキンコーヒーの2019年第3四半期(2019年7月1日~9月30日)の売上高は約15億元しかなく、2019年9月末までの3つの四半期(9か月)の合計でも約29億元しかないので【7】、にわかには信じがたい数字にも思われます。さらに詳しい情報が公表されるのを待ちたいですが、この2019年第3四半期の決算発表(2019年11月13日)では売上高が前年同期比557.6%と最初に発表されており【8】、成長性が強調されているようにも見えます。

粉飾決算というのは、いったん粉飾すると、次の決算ではさらにそれを上回る粉飾をせざるを得なくなり、雪だるま式に膨らんでいうという側面があります。ですので、もしかすると上場前の期間を含めて継続的に粉飾決算が繰り返されてきたのかもしれません。

また、中国の新聞記事を見ていると、今回の事件を米国のエンロン(中国語「安然」)事件になぞらえて、監査を担当していた会計師事務所の責任を話題にするものもあります。エンロン事件におけるアーサー・アンダーセンは監査とともにコンサルティングも行って報酬を得ていたことで、監査の信頼性に対する疑義を招いたという一面もありました。中国においては、米国や日本のような経験と教訓がまだ十分に蓄積されておらず、上記のような「成長」を梃に上場を目指すような会社の場合には特に監査に関する問題が起こりやすいのではないかと危惧されます。

新型コロナウイルスの問題、さらにその前の米中貿易摩擦が生じる前は、中国の「ユニコーン」候補と見える会社への投資や資本提携等を考えておられる方々も少なくなかったと思われますが、そのような場面では、その会社の監査を担当している監査法人の監査実績や体制なども考慮に入れた方が良いのかもしれません。

3、長時間録画、グループチャットなど、調査資料の増加

今回、Muddy Waters Researchが公表した匿名報告書では、620店舗を調査対象サンプルとして、1日あたり平均11.5時間の開店から閉店までの営業時間全てにつきビデオでの録画を行ったとされています。これにあたり、途中で録画が10分間途切れても失敗とし、録画成功率は54%に過ぎなかったが、それゆえに信頼性が高いものだと主張します。そうして録画されたビデオは、のべ11,260時間という膨大なものとなっているとされます。

また、店舗での受注数量を水増しするために、順番待ちの番号が「271、273、274」というように飛ばして表示されることについて、「このように番号が跳んで表示されても正常なので、順番どおりに商品を提供するように」と内部で指導されていたと指摘されています。そして、この点については、ラッキンコーヒー内部のものと思われるグループチャットのスクリーンショット画像が紹介されています。

例えば、日本でも飲食店のほかには風俗店など、外部から売上を把握することが難しいために脱税が起こりやすい業種があり、そのような場合は「張り込み」捜査が行われる場合もあったようです。ところが、IT技術の進展によって、今やその「張り込み」の全過程を録画することすら可能になっており、今回のラッキンコーヒー事件では匿名とされているもののそれを現実に実行した組織があるというのですから、とても画期的なことのように思えます。92名のフルタイムと1,418名のパートタイムのスタッフを動員したと言うのですから驚くほかないのですが、時間・労力・費用さえかければ、そのような調査すら可能になっている時代だということは、認識しておくべきことと思われます。

4、創業者の来歴・行動からも危険信号を察知

Muddy Waters Researchが公表した匿名報告書では、上記のような「草の根」での調査のほかに、会社の経営陣、とりわけ創業者について、6つの「危険信号」があったとされています。報告書では概ね以下のような項目が紹介されています。

| (1)経営陣はラッキンコーヒーの株式を売却はしていないが、担保に入れる方式で現金化しており、その割合は既に持株総数のうち約半数となっていること。 (2)CAR Inc(699:HK神州租车)の持分について、同社の創業者でCEO・総裁である陆正耀氏と上場前からの投資者らが現金化を進めていること。 (3)同じく陆正耀氏が企業買収の方式を通じて、UCAR(838006:CH 神州优车)の資金を関係者に移転したこと。 (4)ラッキンコーヒーは最近、新事業のため転換社債発行による資金調達を行ったが、これは経営陣が会社から大量の現金を引き出すことを容易にする可能性があること。 (5)ラッキンコーヒーの独立董事の一人が、米国の投資市場で投資家に損失をもたらした他の中国企業の董事であったこと。 (6)共同創業者の一人(杨飞氏)が、過去に他社(iWOM)における違法な事業活動により18ヶ月の懲役刑に処されていた経歴があること。そして、この会社は今、CAR Incの関連会社でありラッキンコーヒーとの関連会社間取引を行っていること。 |

ラッキンコーヒーが既に事実を認めた売上水増し計上とは異なる問題であり、これらの指摘が正しいのかどうかは分かりませんが、中国でも、創業者の来歴・行動が時に企業の危険信号と捉えられることがあるということは改めて知っておくべきと思われます。

5、おわりに

他にも、このラッキンコーヒー事件についてはさまざまな情報が飛び交っていますが、この事例は単なる一つの不正会計事件というだけではなく、上記のような、中国の株式市場において典型的に見られるような問題点を含んでいるように思われます。

中国では3月1日から改正《証券法》が施行されており、詐欺的な募集・証券発行などの違法行為の罰則を強化し、投資者保護制度の整備をさらに進めているところです。ちょうどその過程において生じたこの事件は、他の上場企業への波及も考えられますので、関係のある業務に携われている方々は、引き続き情報を見ておいていただく価値はあるところかと思われます。

以上

【PR】『弁護士が語る 中国ビジネスの勘所』(きんざい 2020年1月) |

【1】http://investor.luckincoffee.com/news-releases/news-release-details/luckin-coffee-announces-formation-independent-special-committee

【2】正確には米国預託証券(American Depository Receipts: ADRs)の取引相場価格です。

【3】https://twitter.com/muddywatersre

ツイッター上にアップロードされた報告書PDFファイル「Luckin Coffee_Anonymous.pdf」

https://drive.google.com/file/d/1LKOYMpXVo1ssbWQx8j4G3-strg6mpQ7F/view(英語)

【4】http://investor.luckincoffee.com/news-releases/news-release-details/luckin-coffee-responds-anonymous-report-containing-misleading

【5】http://investor.luckincoffee.com/news-releases/news-release-details/luckin-coffee-announces-appointments-two-independent-directors

【6】https://www.fsa.go.jp/singi/kansaninkyougikai/houkoku/20200325/01.pdf

【7】http://investor.luckincoffee.com/static-files/e228e5f9-e47f-47e4-b8dd-f1cabe870ebb

【8】http://investor.luckincoffee.com/static-files/fad0e07a-ac5a-4881-9ff3-fdc6af395f6f