財務会計監督業務の強化、

財務不正行為の有効な識別について その1

執筆者:弁護士法人キャストグローバル

日本国弁護士・中小企業診断士 金藤 力

PDFダウンロードはこちらから

1. はじめに

近時、中国においては企業の粉飾決算などの財務・会計に関する問題が報道等で取り上げられることがあり、中国の上場企業がかかわる取引などでは配慮を要する部分も見られるようになってきています。

証監会(証券監督管理委員会)の2023年2月10日付の発表によると、2022年に処理された案件603件のうち、情報開示に関する違法案件は203件、うち財務粉飾は94件であり46%を占めています【1】。この発表では、企業の実質支配者が高級管理者・従業員に目標を定めて粉飾を実施させるケースや、ブローカーを通じて「専業の」チームを招聘して粉飾の方案を作成させるケース、さらには、赤字による上場廃止を避けるためにM&A・再編を行って利益を仮装するケース、銀行借入規模を維持するために売上を水増しするケースなどもあり、上場前後数年にわたって何年も粉飾決算が行われていた事例もあると指摘されています。

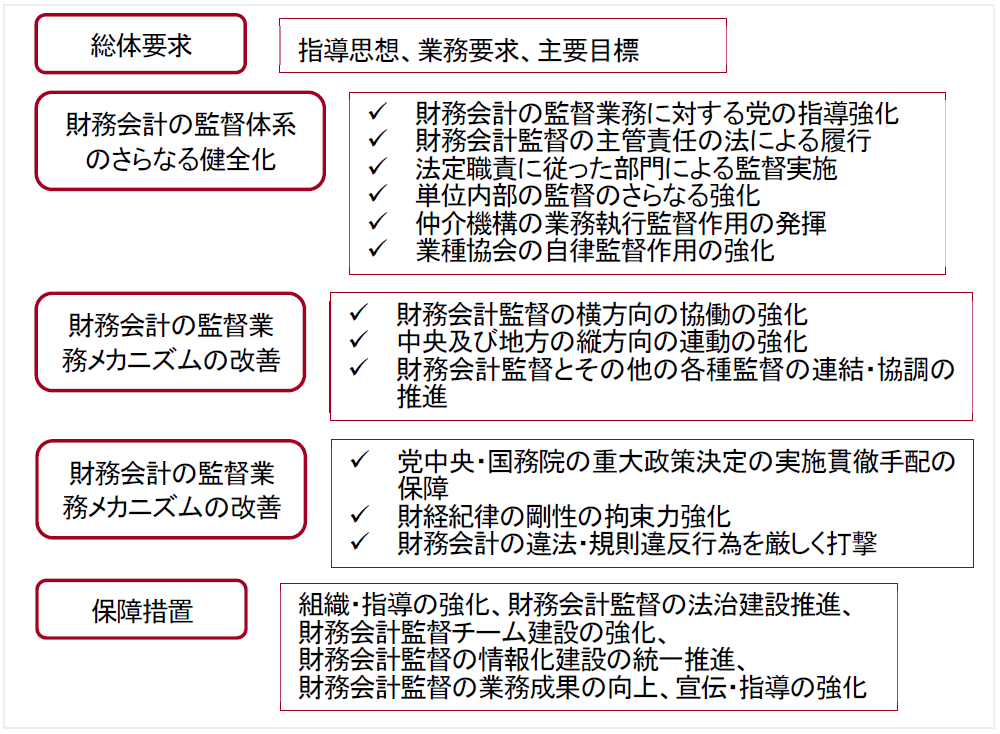

このような中、2023年2月15日に中共中央弁公庁及び国務院弁公庁から《財務会計監督業務をより一層強化することに関する意見》(以下「本意見」といいます。)が公表され、全方位、重層的、立体的な財務会計の監督業務の枠組みを構築していくことなどの方針が示されています。

本意見は全体的な方針を示すための抽象的な内容にとどまっていますが、本意見で示された枠組みの中で、登録会計士による会計監査や、資産評価会社による資産評価などの各種業務においても、より慎重な取り扱いが求められる場面が増えてくることが予想されます。

2. 本意見のポイント

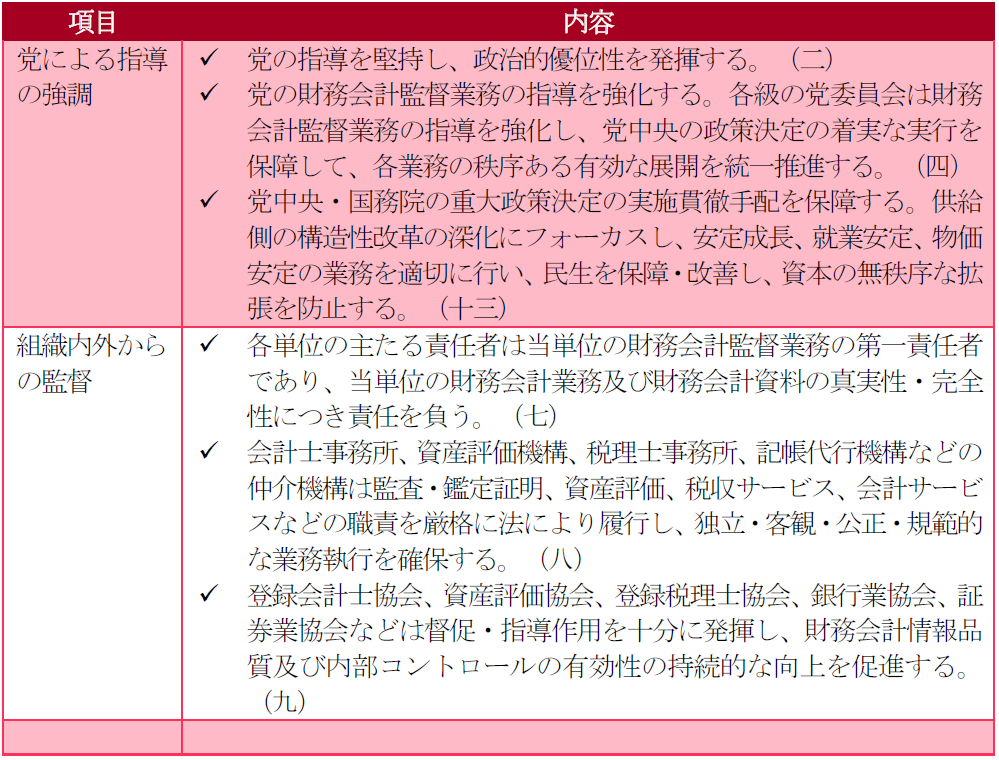

本意見に掲げられた各項目のうち、比較的注目に値すると思われる項目としては、以下のものがあります。

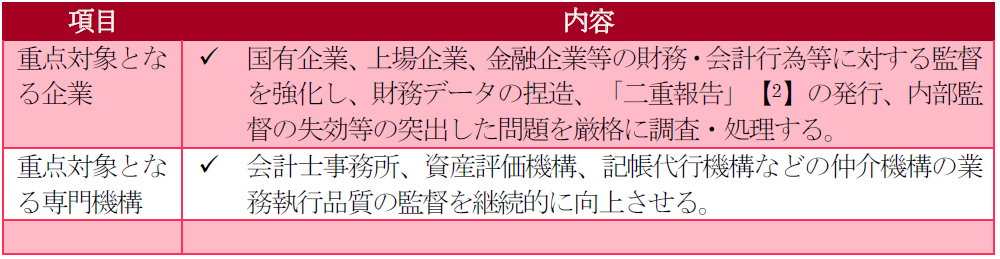

また、特に企業との関係が深そうな項目としては、「四、重点分野の財務・会計の監督強化」の「(十五)財務会計の違法・規則違反行為を厳しく打撃する」という項目があります。

(以下次号。)

【1】 証監会による2022年案件処理状況の発表三、部分を参照。

http://www.csrc.gov.cn/csrc/c100028/c7088291/content.shtml

【2】 中国語「阴阳报告」。